OPPO宣布涨价,中国手机开始顶不住了,再次证明国产才是保护伞。

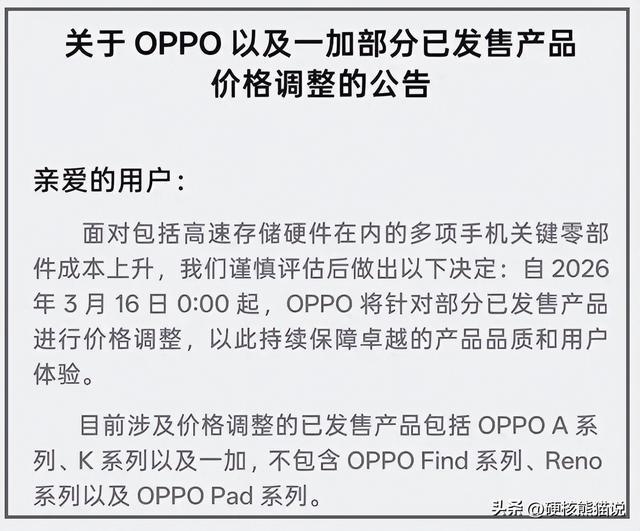

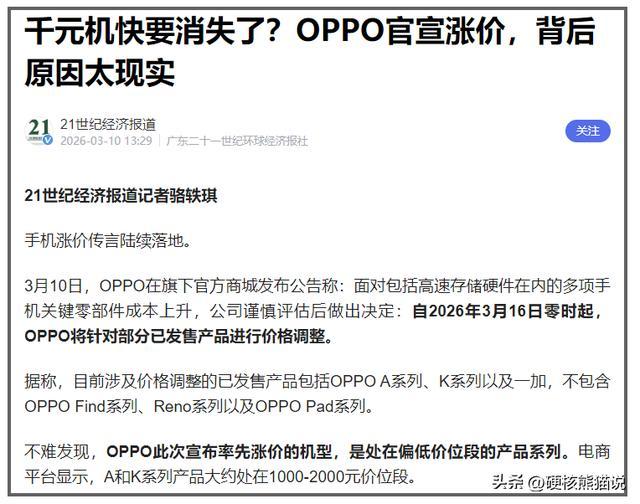

最近手机市场出了个大事,OPPO突然宣布对部分机型涨价,涉及A系列、K系列和一加,但高端的Find和Reno系列暂时没动。而小米的REDMI Turbo5的内存补贴结束后直接涨了100块,vivo更狠,全系产品计划上调10%到15%。业内人士都说,这是近五年来手机行业规模最大、涨得最狠的一次价格调整。

不知道大家发现没有,涨价的集中在千元机这块,原因很直接,存储芯片的成本失控了。根据国家数据,到2026年1月,全球DRAM(内存)和NAND(闪存)价格都创下了2016年以来的最高纪录。主流DDR4 8Gb颗粒从去年低点的3.2美元飙到15美元,涨了将近四倍。

Counterpoint的报告也显示,今年一季度移动DRAM价格环比涨了八成多,闪存涨了5成多。而且这还只是一个开始,2026年二季度内存LPDDR4和LPDDR5的价格可能达到去年三季度的三倍。

存储芯片以前在手机成本里的比重以前也就10%到15%,现在直接跳到20%以上,中低端机型本来利润就少,现在存储芯片成本快接近30%了。

这就导致了有些千元机已经是卖一台亏一台。拿1000块的手机来说,光存储、套片加屏幕这些硬成本就快100美元了,售价完全覆盖不了成本。

这意味着一件事,千元机可能真要成为历史了。消费者被迫消费升级,得多花几百上千才能买到以前千元机水平的体验。

说起来也是让人揪心,中国手机产业链这些年一直被存储价格周期牵着走,没办法,三星、海力士、美光三家巨头垄断了存储芯片。

2016年到2018年那一轮存储超级周期,这三家联合减产操控供给,当时DRAM价格一年涨了39%,直接导致一批缺钱没规模的中小手机品牌退出市场,金立就是那时候没的。2017年因为存储器成本占比超10%,OPPO和vivo这些手机厂商甚至被迫停止往6GB内存升级,改去卷摄像头和屏幕。

跟上一轮比,这轮涨价更猛。集邦咨询的数据说,2026年一季度LPDDR4X和LPDDR5X的合约价环比涨了90%左右,历史最高。这种涨幅下,主打性价比的厂商快撑不住了。像做非洲市场的传音,归母净利润同比跌了53%,主要原因就是存储涨价把毛利率吃掉了。

魅族更干脆,直接宣布退出手机市场。IDC预测2026年全球手机出货量要掉12.9%,在这种大环境下,市场会明显地向头部大厂集中,小品牌的生存空间会被严重挤压。为啥呢?因为只有那些手里握着大规模采购订单、跟供应商关系铁的大厂商,才能拿到靠谱的供货保证,而且成本还能控制得住。小厂就没那么幸运了,面对同样的成本压力,它们要么只能给手机“减配”,要么就得咬牙涨价,或者干脆慢慢被市场淘汰。

说白了,手机行业已经进入了“真刀真枪”拼内功的阶段——拼的是核心技术,拼的是品牌号召力。如果厂商拿不出真正有差异化的高端产品,不能让用户觉得“这钱花得值”,就算有胆量把价格标上去,消费者也不会轻易买单。

所以接下来,我们就可以看见,这些手机厂商会在电池、摄像、系统体验甚至AI上卷,从某种程度上来说,也可以促进手机技术的快速发展,带给顾客更好的体验。

而且这波大涨价,也会直接重创到中国手机上下游产业链,你像上游,为了把有限的存储芯片用在利润最高的旗舰机上,品牌方会大幅砍单中低端机型。这下,那些专门给中低端手机供应屏幕、电池、外壳的小供应商,订单可能突然就没了,可能会直接导致一批小供应商倒闭,还有下游那些做组装代工的大厂,比如富士康、比亚迪电子这些。它们不直接买芯片,钱是品牌方出,但成本涨了,品牌方为了省钱,就会把压力转嫁给代工厂。品牌方会要求更低的组装费,或者拼命压缩其他零件的成本。

那中国手机产业链有没有办法摆脱这个被动局面?

其实有办法,那就是跟国产存储厂商深度绑定,这是唯一的路。长江存储和长鑫存储现在已经具备了进主流供应链的能力。长鑫存储的LPDDR5X内存芯片速率能到10667Mbps,达到国际主流水平,功耗比LPDDR5还低30%。如果国产手机大规模用国产存储芯片,三星和海力士的议价权就会被削弱,要知道这个剧本其实以前就上演过。

以前手机屏幕主要是三星和LG说了算,特别是AMOLED屏,三星一度占了全球90%以上的份额。

那时候国产手机想用好点的OLED屏,得提前很久预定,没啥议价空间,还得看三星脸色。后来京东方带着国产屏幕厂商突破了技术,大规模量产高质量的LCD和OLED屏,局面一下子变了。

OLED屏价格几年内大幅下降,以前只有旗舰机用得起的屏幕,现在千元机也能普及。为了保住份额,三星开始主动找OPPO、vivo、小米推销自家的屏。国产厂商也不再被动挨宰,可以在三星、LG、京东方、华星之间来回比价,反过来要求它们给更好的规格和更低的价格。

电池也是同样的路子。以前手机电池技术迭代慢,主要靠ATL、三星SDI、LG化学供应,大家技术差不多。

但后来欣旺达、德赛电池、比亚迪电子这些国产电池厂起来了,情况就变了。现在的120W、200W快充,我们的手机电池做到6000毫安甚至10000毫安,基本都是国产手机品牌和国产供应链一起推出来的,不是海外巨头定义的。国产电池厂配合度高,研发快,成本控制狠,搞得海外巨头在手机电池领域越来越没话语权,有些干脆退出中低端市场竞争。

所以对中国手机产业链来说,跟国产存储深度绑定,甚至生死绑定,是在上游垄断格局里争取话语权的必选项。

这一轮由AI算力需求引爆的存储芯片超级周期,通过成本传导倒逼手机市场全面涨价,千元机首当其冲,市场份额加速往头部集中,手机品牌和供应链都处在洗牌阶段。

这也再次给中国手机厂商和产业链敲响警钟正规股票配资门户网站,只有国产才是真正的保护伞。

配资网提示:文章来自网络,不代表本站观点。

相关文章

热点资讯